产物降价重叠销量下滑,一季度蔚来营收限度不足市集预期,研发开销也有所收窄。

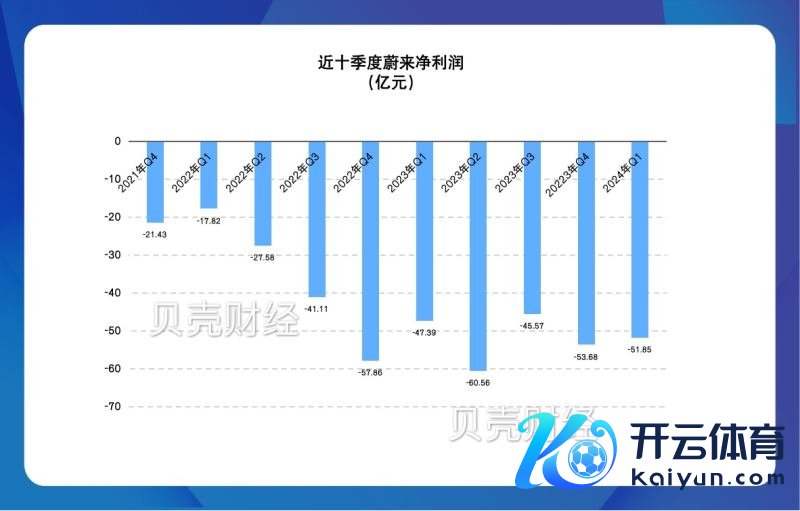

6月6日晚蔚来发布的2024年一季报显露,一季度营收约99.1亿元,同比下滑7.2%;净赔本51.85亿元,同比扩大9.4%。

事迹发达受销量下滑影响,本年一季度,蔚来新车托福3万辆,同比下降3.2% ,环比下降39.9%。

瞻望二季度,蔚来仍给出了较高预期,将托福接洽定为5.4万辆至5.6万辆,同比增长129.6%至138.1%;营收接洽为165.9亿元至171.4亿元,同比增长89.1%至95.3%。

适度好意思东时辰6月6日收盘,蔚来好意思股报4.910好意思元,较开盘价着落6.83%,市值102.48亿好意思元。

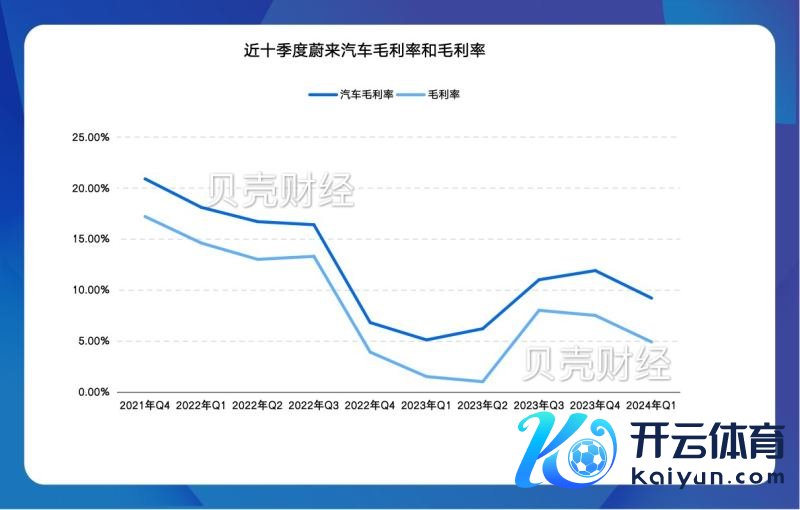

受促销等身分影响一季度毛利率降至4.9%,汽车毛利率降至9.2%

本年一季度,蔚来汽车销售额为83.81亿元,较2023年一季度下降9.1%,较2023年四季度下降45.7%。

蔚来默示,汽车销售额较2023年第一季度有所下降,主要由于自2023年6月以来的用户职权革新导致平均售价下降,以及托福量下降。汽车销售额较2023年第四季度有所下降,主要由于受季节性身分影响。

从本年3月份启动,蔚来将产物升级到了2024版块,在过渡期内,蔚来对老款车型进行了促销,导致第一季度单车收入降至27.9万元。走低的单车售价,除受老款车型促销影响外,与托福量构成上更低廉的ET5销量占比升高也有很大相关。

毛利率发达上,一季度蔚来毛利率为4.9%,同比增长了3.4个百分点,但环比下降了2.6个百分点。算作对比,理念念和小鹏本年一季度毛利率分歧为20.6%和12.9%。

一季度蔚来汽车毛利率为9.2%,同比增多4.1个百分点,但环比下降了2.7个百分点。蔚来在一季报中默示,汽车毛利率较2023年第一季度有所增长,主要由于单元物料资本下降;较2023年第四季度有所下降,主若是由于产物切换时间扣头增多导致平均售价下降,产物组合变动,部分被单元物料资本下降所抵销。

在保证销量的情况下耕种毛利率,成为蔚来接下来的迫切任务。关于蔚来品牌,蔚来董事长、CEO李斌在电话会中默示,欲望月销3万辆,毛利率20%。

为了提高接下来的毛利率发达,李斌默示,从6月份启动,蔚来也曾收回了一些短期的促销计谋;同期在一线销售端,将加大对ET7、ES8等高毛利产物的销售,来提高高毛利产物的销售比例。“合座来说,在保证销量稳步耕种的前提下,优化毛利率是咱们下一阶段的迫切任务。整车毛利率意想在二季度归来到两位数,三、四季度抓续改善。”

研发上,本年一季度蔚来研发用度为28.6亿元,同比下降6.9%,环比下降27.9%。研发用度减少主要受新产物和新本领的不同开导阶段带来的设想及开导用度下降,以及研发职能东谈主员资本减少身分影响。

加速推出第二品牌和第三品牌欲望拉动销量

“高端市集空间有限,约占合座市集的10%傍边,要已毕限度经济,只作念高端市集是弗成的。”本年5月16日,在乐谈品牌发布后李斌在罗致贝壳财经等媒体采访时默示,蔚来不但愿将高端产物和群众产物混在一个品牌下,是以蔚来多品牌布局。

新品牌被寄托了厚望。乐谈首款车型L60聚焦家庭用车市集,全面向特斯拉Model Y对标。

李斌在一季报电话会上高慢,乐谈L60将于本年9月上市托福,来岁会发布第二款产物,是一款中大型SUV。“乐谈不会有太多产物,咱们要确保每款车有填塞的竞争上风。乐谈的恒久方针是保抓15%以上毛利率,已毕每月2万至3万台销量限度,就能达到盈亏均衡。”

此外,蔚来启动也加速第三品牌推出速率。

在电话会上,李斌还对外高慢了蔚来第三品牌的进展,“萤火虫首款产物诡计来岁上半年早些时候认真托福,但发布时辰尚未详情。”

他默示,第三品牌萤火虫定位于宏构小车,价钱10 万元级别。在品牌定位上,NIO主品牌的定位是商务兼顾家庭,乐谈则是面向家庭用户,萤火虫的方针亦然工作于家庭需求。

这意味着,来岁蔚来三个品牌或将同期有12款车型在售。不外,如斯布局的产物矩阵能否对蔚来的销量有赫然拉动,还有待市集考据。

新京报贝壳财经记者张冰

剪辑 岳彩周

校对 柳宝庆